글로벌 반도체 업계의 오토모티브 시장 진입 가시화

IHS마킷, 2024년 차량용 반도체 시장 규모 655억 달러 전망

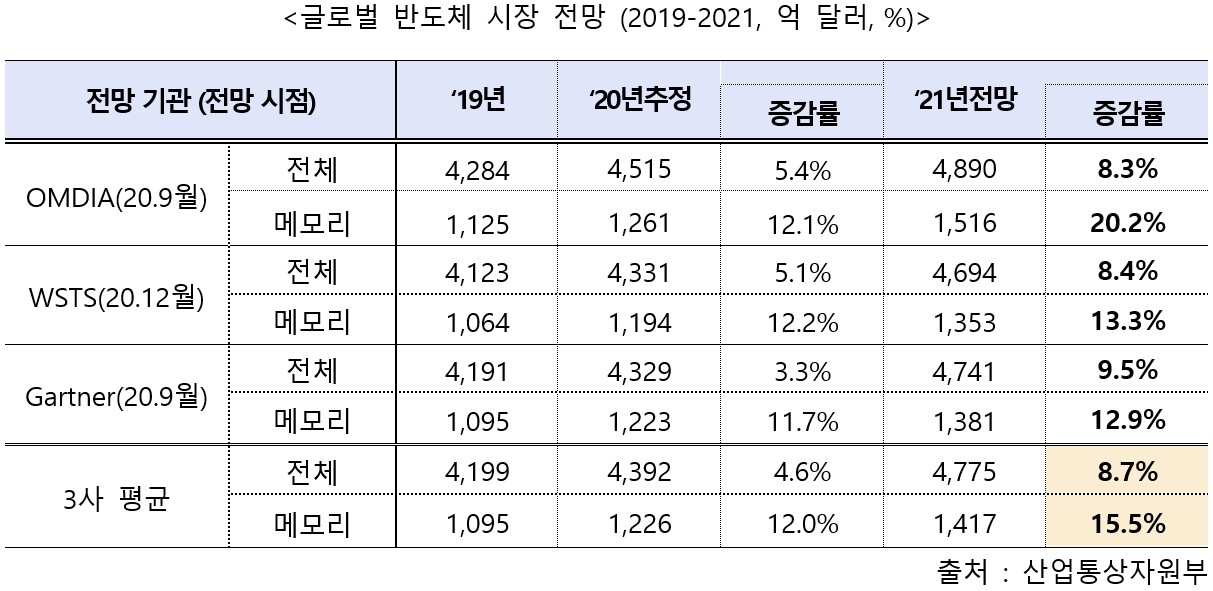

[테크월드뉴스=서유덕 기자] 코로나19 대유행에 반도체 시장이 호황을 맞았다. 시장조사업체 3개사(OMDIA, WSTS, 가트너)는 2020년 반도체 시장 규모를 전년보다 4.6% 성장한 4392억 달러로, 메모리반도체는 12% 성장한 1226억 달러로 집계했다. 비대면 경제·산업이 가속화되면서 서버·PC·노트북 등 IT 디바이스와 5G 등 통신부문 투자가 늘었고, 코로나19 충격으로 상반기에 주춤했던 모바일 수요도 하반기에는 회복세에 접어든 덕분이다. 드라맥스체인지(Dramexchange)는 2020년 세계 노트북 출하량을 전년대비 14.4% 증가한 1억 8663만 대로 집계하기도 했다.

2019년만해도 반도체 업계는 D램(-55%), 낸드(-30%) 가격 하락, 데이터센터 투자 감소, 모바일 시장 성장세 둔화로 인한 불황(-12%)을 걱정했다. 주요 반도체 생산 기업은 메모리 반도체 실적 하락 원인을 우리나라와 중국의 설비투자가 늘며 공급이 증가한 반면, 스마트폰 등 모바일 디바이스와 IT 기반시설 수요는 상당부분 완화된 탓으로 분석했다. 2018년 슈퍼사이클에 따른 공급과잉이 반영된 결과라고 보기도 했다. 일부 업체는 AP, 자동차 전장 등 신흥 시스템 반도체 사업에서 활로를 물색하겠다는 전략을 수립하기도 했다.

그런데 상황이 다시 바뀌었다. 코로나19로 ‘비대면’이라는 변수가 작용하며 2020년 우리나라 메모리반도체 수출액은 992억 달러, 수출시장점유율은 66%를 기록했다. 이제는 도리어 수요를 공급이 따라가지 못하는 사태가 일어났다. 특히 차량용 반도체의 공급 부족 문제는 완성차 생산량의 감소로 이어질 만큼 크다. 시장조사업체 IHS마킷은 차량용 반도체 공급난이 올해 3분기까지 지속되고, 1분기에만 67만 2000대 규모의 자동차 생산 차질이 발생할 것이라고 분석했다. MCU(마이크로컨트롤유닛)의 경우 주문에서 인도까지 26주 이상 소요된다는 분석도 내놨다. GM, 포드, 폭스바겐 등 주요 완성차 업체는 반도체 공급 부족에 감산을 결정했다. 미국·일본·독일 등 완성차 생산 기업이 있는 국가는 전 세계 MCU 반도체의 70%를 위탁생산하는 TSMC의 대만에 반도체 증산을 요청하기도 했다. 차량용 반도체 공급난의 원인은 작년 하반기에 자동차 수요가 회복되며 생산량은 유지된 반면 차량용 반도체 생산은 줄었기 때문이다. 코로나 확산 초기 자동차 수요 급감으로 완성차 업계가 차량용 반도체 주문을 줄이자 반도체 생산라인도 스마트폰·PC 등 IT가전과 5G 통신설비 등 비대면 장비 시장에 자원을 집중했다.

주요 반도체 생산업체는 통신·IoT·AI같은 부가가치가 높은 반도체 수요에 대응하는 데 주력하고 있다. 일반 차량용 반도체는 시장 규모에 비해 기대수익이 적고, 구형 기술인 90~180nm 제조공정에 머물러 있다. 반면 MCU 등 고부가가치 부품은 제조에 최신식 시설이 필요해 TSMC 같은 대형 파운드리 업체에서만 제조가 가능한 상황이다. 지금 설비투자를 시작해도 6개월~1년 뒤에나 생산이 가능한 반면 언제 수요가 줄고 가격이 떨어질 지 모르는 차량용 반도체 생산에 뛰어들기가 기업으로서는 어려운 결정이다.

차량용 반도체 수요는 계속 늘어날 전망이다. 코로나19 충격이 완화된 2020년 3분기 이후 자동차 판매량이 회복세에 접어들었고, 첨단주행보조시스템(ADAS)·자율주행(AD) 등 신기술의 도입이 가속화되고 있다. 또 배터리관리시스템(BMS) 등 전기차 파워트레인에 들어가는 반도체 수요도 크게 증가할 것으로 예측된다. 현재 시판되는 일반 차량 1대에는 시스템반도체 약 200~300개가 들어간다. 레벨3 이상의 자율주행차에는 2000개 이상의 반도체가 필요할 것으로 추측되기도 한다. 향후 자율주행 기술의 적용과 개발, 전기차 등 친환경 차량의 보급 확대, 인포테인먼트의 확장이 진행될수록 차량용 반도체 수요는 더 증가할 것이다. KPMG는 자동차 생산에서 반도체가 차지하는 비중이 2019년 45%에서 2040년 80%로 증가할 것이라 분석했으며, PwC는 차량용 반도체 시장 규모가 2022년 680억 달러 수준으로 성장할 것이란 관측을 내놓았다. IHS마킷은 2019년(418억 달러) 기준으로 5년 후인 2024년 차량용 반도체 시장의 성장률을 56%(655억 달러)로 전망하기도 했다.

글로벌 반도체 팹리스(Fabless)와 IDM의 차량용 반도체 신규 진입 동향도 관측되고 있다. 엔비디아는 이러한 반도체 기술력을 이용해 테슬라와 도요타·아우디·벤츠·볼보 등 글로벌 자동차 메이커와 자율주행차 개발을 협력하며 차량용 반도체 시장에서 입지를 확대하고 있다. 애플은 애플리케이션프로세서(AP)와 운영체제(OS)를 바탕으로 자율주행용 칩과 소프트웨어 개발에 뛰어들었으며, TSMC와 자율주행 칩 개발을 발표하기도 했다. 세계 1위 반도체 파운드리인 TSMC는 차량용 반도체 공급을 최우선 과제로 설정하고 생산을 늘리겠다는 성명을 냈다. 국내에서는 2018년 삼성이 차량용 반도체 브랜드를 출시하며 전장사업에 진출했으며, 올해 시스템반도체기업과의 인수·합병 계획을 선포했다. 지난달 28일에는 SK가 전기·수소차 필수 부품인 실리콘카바이드(SiC) 전력 반도체 생산기업 예스파워테크닉스의 지분 33.6%를 인수했다.

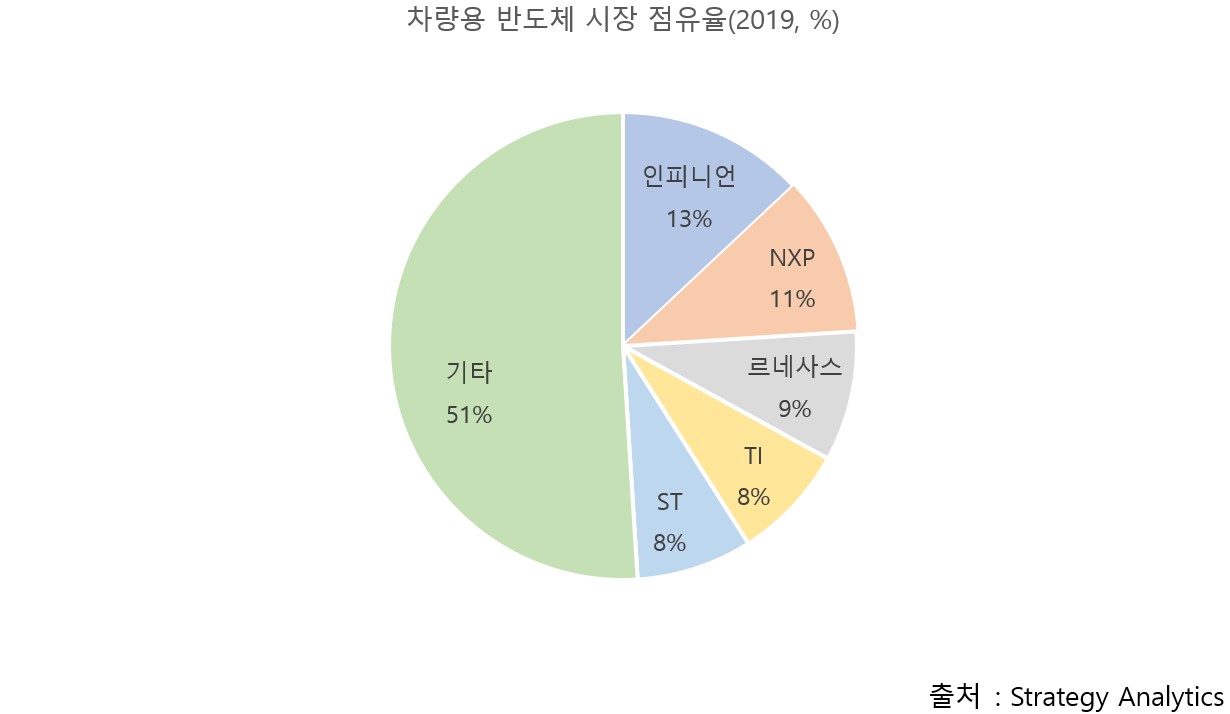

현재 차량용 반도체 시장 규모는 전체 반도체 시장의 10% 정도이고, NXP·인피니언·르네사스·텍사스인스트루먼트(TI)·ST마이크로일레트로닉스가 MCU 중심으로 시장을 점유하고 있다. 최근 대형 전기전자·IT기업이 자율주행과 AI 반도체 중심으로 연구개발과 인수합병, 위탁생산 협력에 나서며 차량용 반도체 시장에 진입하고 있다. 차량용 반도체 품목의 다변화에 따라, 2019년 MCU 중심 주요 5개사의 시장 점유율도 49%대로 낮아졌다. 아직 산업 생태계 형성 초기이면서 공급은 부족한 지금은 반도체 업계가 차량용 시장 대응 방향을 고심해야 할 시기다.

그래도 삭제하시겠습니까?